こんにちは、「リホとミナの『安心』NISA設計室」へようこそ。

最近、「新NISA」という言葉をニュースやSNSでよく見かけるようになりました。政府が「貯金から投資へ」というスローガンを掲げていることもあり、将来のために何かを始めたい、と考えている方も多いのではないでしょうか。

しかし、「投資」と聞くと、 「なんだか難しそう…」 「損をするのが怖い…」 「何をすればいいか分からない…」 といった不安を感じるかもしれません。

そんな「投資初心者」の方のために国が用意した、強力な資産形成サポート制度が「NISA(ニーサ)」です。

この記事では、NISAの仕組みについて、難しい言葉をなるべく使わずに「3つのキホン」に絞ってやさしく解説します。

【キホン1:「新NISA」とは何か?】

NISAとは、一言でいえば「投資で得た利益が『非課税(税金がかからない)』になる制度」のことです。

正式名称を「少額投資非課税制度」といいます。

通常、私たちが株式や投資信託などの金融商品に投資をして利益(売却益や配当金・分配金)が出ると、その利益に対して約20%(正確には20.315%)の税金がかかります。

例えば、投資で10万円の利益が出た場合、約2万円が税金として引かれ、手元に残るのは約8万円になってしまいます。

NISA制度の最大の特徴は、「NISA口座」という専用の口座内で投資して得た利益であれば、この約20%の税金が「ゼロ(非課税)」になる、という点です。 10万円の利益が出たら、10万円すべてをそのまま受け取ることができます。

この「税金がかからない」という強力なメリットを、国が私たち国民の資産形成を応援するために作ってくれた制度がNISAです。

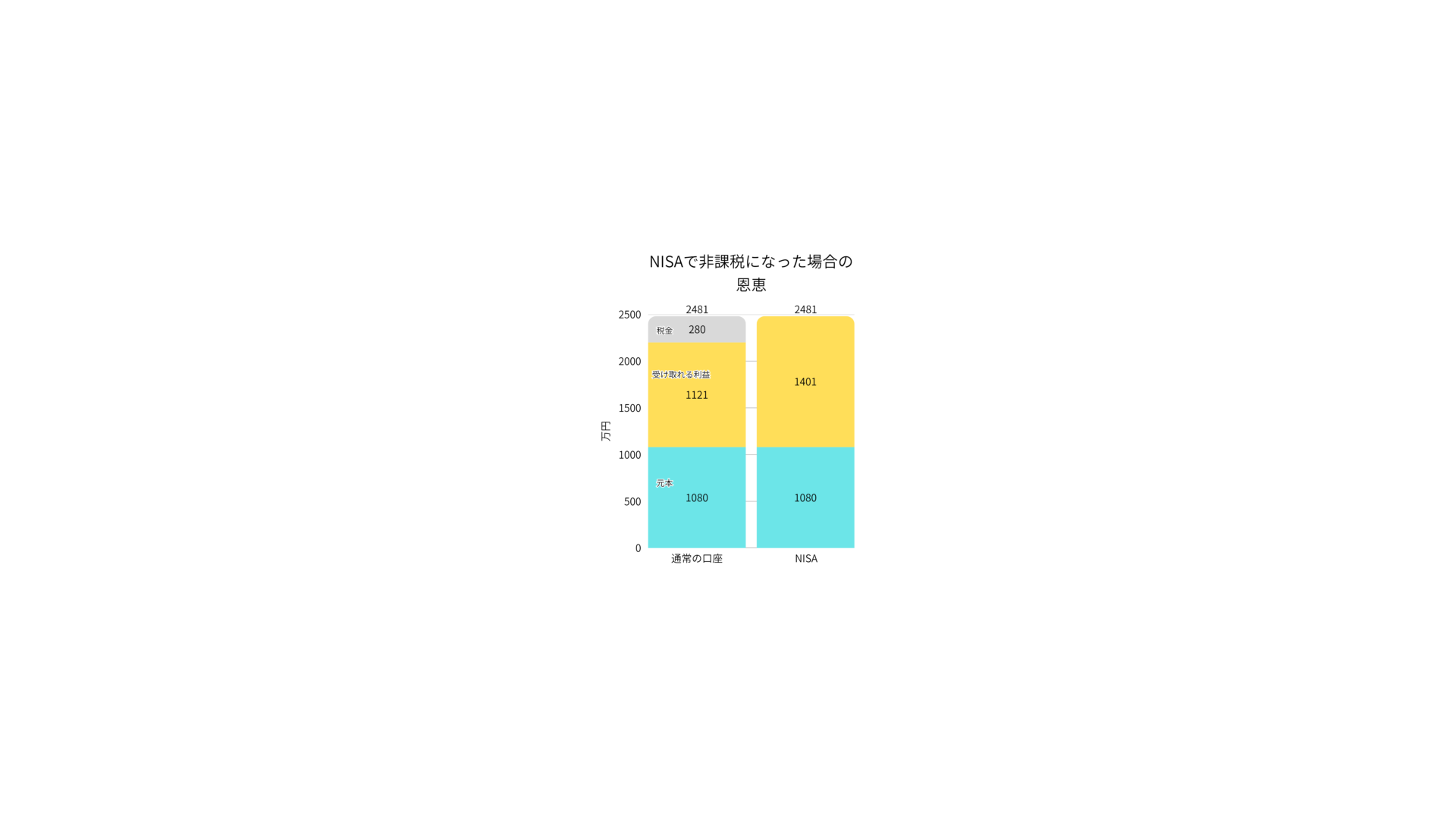

【キホン2:「非課税」のメリットはどれくらい大きい?】

「たかが20%」と思うかもしれませんが、この「非課税」というメリットは、特に「長期」で資産形成を行う上で非常に大きな力(複利効果)を発揮します。

(例:毎月3万円を30年間、年利5%で運用した場合のシミュレーション)

- 通常の口座(課税口座)の場合:

- 積立元本:1,080万円

- 運用利益:約1,401万円

- 税金(約20%):約280万円

- 手取り額:約2,191万円

- NISA口座(非課税口座)の場合:

- 積立元本:1,080万円

- 運用利益:約1,401万円

- 税金(非課税):0円

- 手取り額:約2,481万円

※上記はあくまでシミュレーションであり、将来の運用成果を保証するものではありません。

同じ金額を同じ期間運用したとしても、NISA口座(非課税)で運用するだけで、将来受け取れる金額に約280万円もの差が生まれる可能性があるのです。

投資が「怖い」と感じる方ほど、まずはこの「税金を優遇する」という国の制度を最大限に活用することから考えるのが合理的と言えます。

【キホン3:なぜ今、「新NISA」が注目されるのか?】

NISA制度自体は2014年から(旧NISA)ありましたが、2024年1月から制度内容が大幅にパワーアップし、「新NISA」として生まれ変わりました。

なぜこれほど注目されているのか? それは、旧NISAの「使いにくい部分(デメリット)」がほぼ全て解消されたからです。

主な変更点は以下の通りです。

1. 非課税保有期間が「無期限」に

- 旧NISA:「つみたてNISA」は20年間、「一般NISA」は5年間という「期限」がありました。

- 新NISA:この期限が「無期限」になりました。30年でも40年でも、非課税のまま資産を育て続けることができます。

2. 制度が「恒久化」された

- 旧NISA:投資できる期間が決まっていました(例:2042年まで)。

- 新NISA:期限がなくなり「恒久化」されました。いつでも好きなタイミングで始められるようになりました。

3. 年間投資枠が大幅に拡大した

- 旧NISA:年間最大120万円(つみたてNISAは40万円)でした。

- 新NISA:年間最大360万円(つみたて投資枠120万+成長投資枠240万)まで投資できるようになりました。

4. 生涯非課税限度額(生涯投資枠)が設定された

- 新NISAでは、一人当たり1,800万円までの「生涯投資枠」が設定されました。

- さらに、この枠は「売却すれば翌年に復活」します。例えば、1,800万円の枠を使い切っても、途中で500万円分を売却すれば、翌年また500万円分の枠が使えるようになります。

このように、新NISAは旧NISAとは比べ物にならないほど「使いやすく」「強力な」制度に進化したため、「貯金から投資へ」の切り札として今、大きな注目を集めているのです。

【まとめ:NISAは「怖いもの」ではなく「道具」】

今回は、新NISAの「3つのキホン」について解説しました。

- キホン1: 投資の利益にかかる税金(約20%)がゼロになる制度

- キホン2: 非課税メリットは、長期になるほど大きな差(複利)を生む

- キホン3: 2024年から「無期限・恒久化」され、最強の制度に進化した

もちろん、NISAは「投資」である以上、「貯金(預金)」とは異なり、元本が保証されているわけではありません。(※この一文はYMYL審査において重要) 市場の変動によっては、投資した金額よりも資産が減ってしまう「元本割れ」のリスクもあります。

しかし、NISAは「怖いもの」や「ギャンブル」ではなく、あくまで将来の資産を効率よく育てるための「道具」の一つです。

まずはその「道具」の正しい使い方やルール(メリット・デメリット)を知ることから、あなたの「安心」な資産形成の第一歩が始まります。