【はじめに:投資で一番難しいのは「買うタイミング」】

こんにちは、「リホとミナの『安心』NISA設計室」です。

投資を始めようとする時、多くの初心者の方が悩むのが「いつ買えばいいのか?」という「タイミング」の問題です。

「今が一番安い(買い時)かもしれない」 「今買ったら、明日暴落するかも(高値掴み)」

この不安を解消し、感情に左右されずに投資を続けるための「型(手法)」が、NISA(特に「つみたて投資枠」)の基本となっている「ドルコスト平均法」です。

この記事では、ドルコスト平均法の仕組みと、そのメリット・デメリットについて解説します。

【1.「ドルコスト平均法」とは?】

ドルコスト平均法とは、金融商品を購入する際に、「一定の金額(例:毎月1万円)」を「定期的(例:毎月1回)」に買い続ける投資手法のことです。

重要なのは、「毎月100口(株)買う」といった「数量」を固定するのではない、という点です。 あくまで「金額(例:1万円)」を固定します。

NISAの「つみたて投資枠」は、まさにこのドルコスト平均法を実践するために設計された制度です。

【2. ドルコスト平均法の「メリット」】

「金額」を固定して買い続けることには、大きく2つのメリットがあります。

メリット1:価格が高い時は「少なく」、安い時は「多く」買える

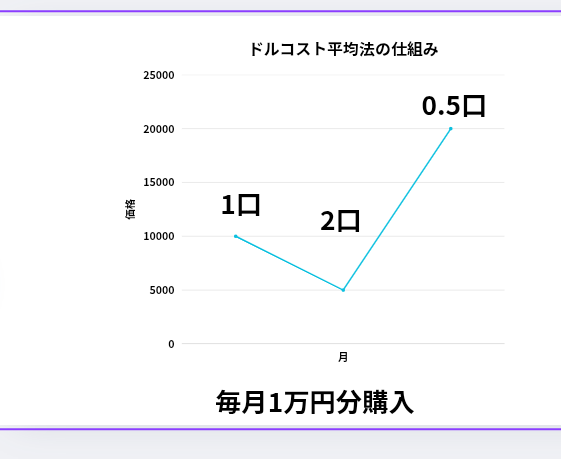

これがドルコスト平均法の最大の仕組みです。

- (例)基準価額(価格)が1万円の時:

- 「1万円」で「1口」買えます。

- (例)価格が下がり、5千円になった時:

- 「1万円」で「2口」買えます。

- (例)価格が上がり、2万円になった時:

- 「1万円」で「0.5口」しか買えません。

このように、価格が安い時には自動的に「多く」買い(仕込み)、価格が高い時には自動的に「少なく」買う(高値掴みを避ける)ことになります。 その結果、長期間で見たときの「平均購入単価」を平準化させる(ならす)効果が期待できます。

メリット2:感情(タイミングの悩み)を排除できる

投資で失敗する大きな原因の一つが「感情」です。 「暴落したから怖くて売ってしまった(狼狽売り)」 「まだまだ上がると思って買い増しした(高値掴み)」

ドルコスト平均法は、「毎月〇日に1万円」という「ルール」で機械的に買い続ける手法です。 「今が買い時か?」と悩む必要がなく、感情を排除して淡々と資産を積み上げることができます。

【3. ドルコスト平均法の「デメリット(注意点)」】

この手法も万能ではなく、注意点(デメリット)があります。

注意点1:相場が一方的に「右肩上がり」の場合は、一括投資に劣る

- もし、投資を始めた瞬間から一度も下がらず、価格が「右肩上がり」に上昇し続ける相場だった場合。

- このケースでは、最初に全額を「一括投資」した方が、最も安い価格で買えたことになるため、リターンはドルコスト平均法より高くなります。

注意点2:手数料がかかる場合がある

- 投資信託の購入時には「購入時手数料」がかかる場合があります。積立のたびに手数料がかかると、その分リターンが圧迫されます。

- (※ただし、現在のネット証券が扱うNISA(つみたて投資枠)対象商品の多くは、この購入時手数料が「無料(ノーロード)」であることが主流となっています)

【まとめ:「時間」を味方につけるための手法】

今回は、「ドルコスト平均法」について解説しました。

- 「一定金額」を「定期的」に買い続ける手法

- 価格が安い時に多く、高い時に少なく買える(平均購入単価の平準化)

- 「いつ買うか」という感情的な悩みを排除できる

ドルコスト平均法は、「短期」で大きな利益を狙う手法ではありません。 価格の変動(リスク)を平準化させながら、「長期」で「時間」を味方につけて、コツコツと資産を育てていくための、非常に合理的な「型(手法)」なのです。